导语

近期PA6市场高位运行,但需求表现一般,市场交投氛围不旺。短期来看,成本支撑坚守下,PA6价格仍有上涨可能,但涨幅或缩小。

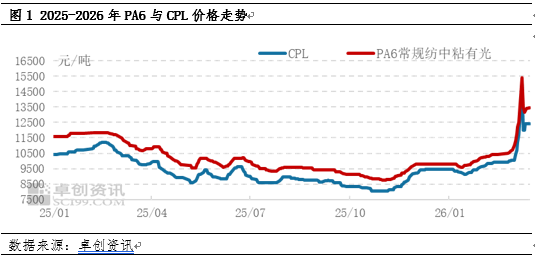

近期PA6市场高位运行,价格涨幅缩小。截至本周一午间,PA6常规纺中粘有光主流商谈重心在13400-13500元/吨现金自提,周环比下跌12.66%,同比上涨22.27%。上周初纯苯挂牌价急涨后又回吐涨幅,少数PA6聚合工厂报盘跟随纯苯上下波动,其余较多工厂周初未报价。由于国际局势仍不稳定,价格反复波动,因此PA6市场参与者心态趋于谨慎。上周PA6贸易商获利盘已积极出货,PA6下游工厂拿货意愿明显转弱,优先消耗PA6备货的同时继续谨慎观市。总体而言,自上周以来PA6市场价格虽坚挺,但实际成交并不活跃,聚合工厂出货阻力加大,各方观市情绪不断加重。

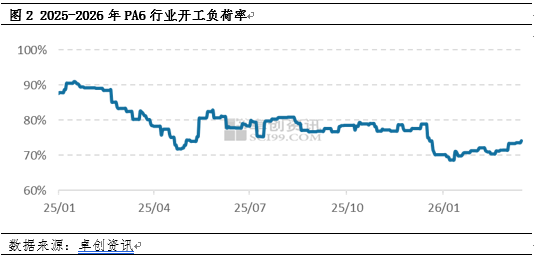

近期PA6行业开工水平有所提升,目前PA6行业平均开工负荷率在74%,较上周一提升1个百分点。一方面,原料己内酰胺行业开工水平提高,供应量较前期增长,部分PA6装置得以提负运行;另一方面,前期检修的PA6装置逐渐恢复生产,下游终端工厂也全面复工;第三,近期PA6行业释放15万吨新产能,总体供应更为充裕。尽管PA6市场供应量呈现增长的趋势,但3月以来原料价格走势偏强,对PA6成本面的支撑力度不断加大,因此PA6市场积极跟随上行。

3月下半月,华东个别装置计划减产运行,月底个别企业计划停工检修一个月左右,另有春节前停工的企业将于月底重启。新投产来看,今年上半年湖北将再增15万吨产能,其余地区投产时间尚不明确,预计到今年6月底PA6行业总产能将达到908.3万吨。除上半年明确投产项目以外,年内另有24万吨新增计划,具体参考企业官方计划投产时间。

后市展望:短期来看,原油、纯苯价格仍坚挺,成本向下传导,己内酰胺价格仍有上涨可能性,同时对PA6成本面的支撑作用仍较强。尽管PA6下游需求跟进情绪一般,但考虑到成本面提振及利润面承压,预计短期PA6聚合工厂坚守报盘,或继续挺价,价格涨幅或较前期缩小。

文|张晓雪

胜宇配资提示:文章来自网络,不代表本站观点。